「PR」

自己破産とは?デメリット、するとどうなる?借金で諦める前に絶対に知っておいた方がいいことを書きました。

後悔する前に今これだけは必至なことがあるので、自己破産について調べている人は確実にチェックしてくださいね。

自己破産とは?するとどうなる?

自己破産とは借金返済ができなくなった時に、裁判所に認めてもらって借金の支払い義務を免除してもらう手続きです。

自己破産をするとどうなるかは、

- 法的に借金がなくなり返済義務がなくなる(未払いの税金などは除く)

- 債権者からの取り立てや督促が止まる

- 連帯保証人に請求が行く

- ブラックリストに載る(5年~10年)

- クレジットカードの利用、新たな借金は組めない

- 高価な財産が処分される(99万円を超える現金・時価20万円を超える財産)

- 残高20万円未満の預貯金は処分されない

また、官報に氏名・住所が掲載されますが、一般人は官報を見ることはまずないので、自己破産が誰かに知られることはほぼないでしょう。

ですので、会社にも知られることはほぼないです。(会社から借入がある場合は通知が行くので知られる)

自己破産のデメリットは?家族や仕事、携帯は?

自己破産の家族へのデメリット影響

自己破産は原則、申し立てた本人にのみ効果が帰属します。ですので自己破産をしても、

- 家族が保証人になっていなければ家族の財産は処分されない

- 家族は借入やローンを組める

ただし、家族名義でも本人の財産と判断された場合は処分対象となります。

自己破産の仕事へのデメリット影響

仕事に関しては自己破産を理由に解雇することはできないので安心しましょう。(ただし、特定の職業や資格に制限がかかる)

自己破産のスマホ携帯電話へのデメリット影響

滞納したスマホ携帯本体代や通話料を免責対象とする場合は、契約解除されることがあります。

ただし、他の携帯会社との契約やスマホ携帯本体の一括購入は可能ですので、使えなくなることはないです。

自己破産を考えるくらいキツイ借金があるなら

自己破産をすると資産はほぼ没収されてしまいます。

でも、自己破産を考えるくらいキツくても、返せない借金を諦めるのはまだ早いです!

そこで実は、自己破産を考えるくらいの借金を何とかしたいなら、後悔する前に今「これだけは」やっておきたいことがあります。

諦めて後悔する前に今「これだけは」やっておきたいこと!

自己破産を考えるくらいキツい借金返済で追い込まれているなら、残念ながら今のままでは状況は悪くなる一方です。

そこで後悔する前にやるべきなのが、返済額を大幅に減らす方法です。

実は、日本では自己破産をしなくても、借金で苦しい人のための救済措置があるので、借金は減らせる可能性があるんです。

返済額を減らすことができれば、ツラい借金や取り立てに悩むこともなくなります。

ですので、まずは「救済措置で返済額がいくら減らせる可能性があるか」知ることが重要です。

そこで、言わないけどみんな使ってる、これだけは試さないのはもったいない「いくら減額できる可能性があるかを知れる便利な無料サービス」があります!

借金の減額可能性がわかる無料サービス

そこで利用したいのが、自己破産をする前にキツくて借金を何とかしたい人は使っている、弁護士事務所が運営している「減額相談サービス」です。

- ネットから60秒入力で簡単

- 完全無料でいくら減るか知れる

- 匿名でできる、住所の記入不要

- 家族や会社などにバレずにできる

自己破産しなくても、借金を何とかしたい人におすすめです。

減額相談サービスなら、自分の借金が減額できる可能性があるか無料で調べられます!

後悔しないように、あなたの借金が減らせる可能性があるか知っておいた方がいいです。

減額相談サービスなら借金の情報(借入金額・何社から借りてるか・借入期間など)を入力したらOK、60秒入力で申し込めるので、困っている人は試しにやってみてください。

※特に借入1年以上の人は、相談することをお勧めします。

減額相談サービスをきっかけに返済額が減った事例

減額相談サービスをきっかけに、無理なく返済ができた事例がたくさんあります!

稼業を継いだCさんは、近年の業績不振で大幅に収入が減り、アルバイトをしながら生計を立てていました。

住宅ローン以外にも借入があり、何とか返済をしていたがだんだん返済も苦しくなり、このままでは自宅を手放さなければいけないのではと不安に感じて相談。

住宅ローン以外の返済総額を100万円まで減額できたため、住宅ローンはそのままで無理なく返済が可能に。

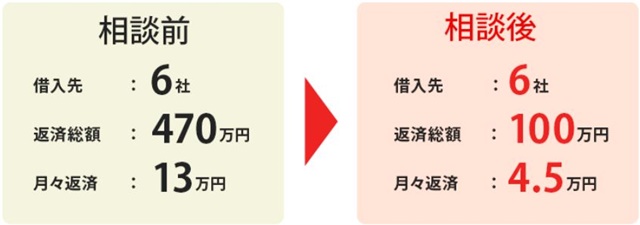

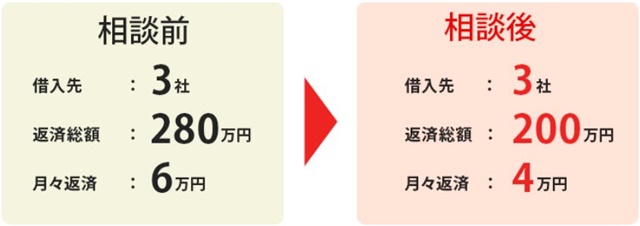

会社の業績不振で給与が下がってしまい、生活費に困ったBさん。

収入が不安定なため15年に渡り借入を続けるも、なかなか元金が減らずこのまま一生返済が続くのかと不安を感じて、弁護士へ相談を決意。

弁護士に相談した結果、最終的に払うべき約80万円の利息を0にして、月々の返済額も6万円が4万円に減り、無理なく返済し完済。

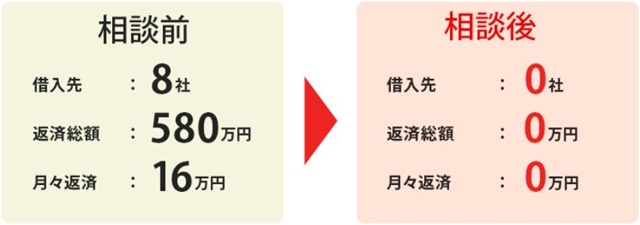

勤務先が倒産してしまい、転職をしなければならなくなったAさん。

しかし思うように収入が得られずそれまでに借り入れをしていた返済が困難に。このままでは生活もできないと感じ、思い切って破産しようと弁護士に相談。

不動産や車などの財産がなかったAさんは免責許可が下り、借金をすべて清算して新たな生活をスタートさせることができました。

秘密厳守で借金がいくら減るかわかる!弁護士事務所に無料相談もできる

減額相談サービスなら減額可能性がわかるので、サクッと調べてみることをおすすめします。

さらに必要なら、弁護士事務所に無料相談することも可能!

もちろん減額できるか知るだけでもOKなので、まずは借金が減額できる可能性があるかだけでも知っておきましょう。

自己破産を考えるくらいの借金や取り立てを放置しておくと大変なことに・・・

自己破産を考えるくらいの借金や取り立てを放置してしまうと、

- 借金がもう手に負えない状況に

- 督促状が送られてきて家族にバレる

- 支払いを待ってもらえなくなり一括請求される

- 会社に給料差し止め連絡が来てしまう

- 銀行口座など財産を差し押さえされる

このまま放置し続けると後悔するので、今のうちに減額できるかだけでも知っておいたほうがいいです!

借金返済が無理だと諦めないで!減額する手順まとめ

これがあなたの返済額を減らして負担を軽減、自己破産をしなくても返済がキツい状況を打破する方法です!

- まずは減額の可能性を確認

- 無料で弁護士事務所に相談

- 減額の手続きをお願いする

- 月々の支払いが減って貯金もできるようになる!

あなたの借金が減額できる可能性があるのか、知らなきゃ後悔するかも。

自己破産をしなくても借金がある状況から抜け出したいなら、とりあえず減額できるか無料で知っておきましょう。

私も自己破産について調べていたので、今回「自己破産とは?デメリット、するとどうなる?」の記事を書きました。

自己破産をするくらい厳しい返済があるなら、どのくらい減額の可能性があるか知っておいて損はないので、自己破産をする前に今すぐ減額相談を試してみましょう。

自己破産を考えるくらいの返済から解放されたいなら、これ以上の借入はやめましょう。

※事例は個人が特定されないように実例が元になった内容です